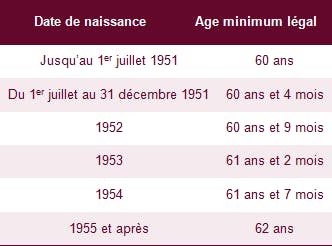

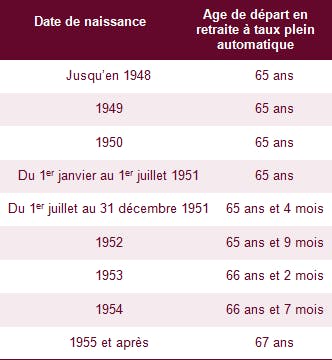

Comment éviter la décote ?

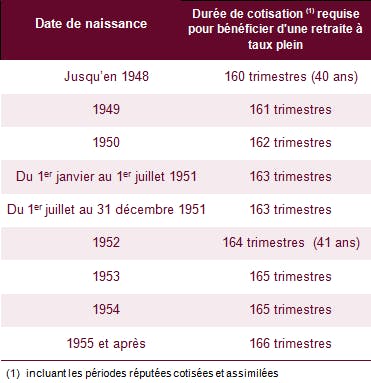

Pour limiter ou annuler la décote, il est possible de racheter des trimestres, correspondant aux années d'études supérieures, à celles de travail incomplètes ou à celles effectuées à l'étranger.

Le rachat de trimestres est ouvert à toute personne ayant entre 20 et 66 ans. En revanche, une personne percevant déjà une pension de retraite du régime général ne peut plus racheter des trimestres.

Le prix de rachat varie en fonction de votre année de naissance, de vos revenus d'activité et de l'option choisie. Vous pouvez racheter des trimestres au titre du taux seul (qui permet de réduire seulement la décote) ou au titre du taux et de l’augmentation de votre durée d’assurance. Il est possible d'effectuer une estimation du montant à verser sur le site de la Cnav.

Plus vous êtes âgé lors du rachat, plus le trimestre est cher. En 2016, le prix d'un trimestre est de 1055 € pour un acquéreur de 20 ans ayant un revenu brut annuel inférieur à 28 962 € (75% du plafond annuel de la Sécurité sociale). Il grimpe à 4 059 € pour une personne de 66 ans ayant un revenu brut annuel supérieur à 38 616 € (exemple donné pour le régime général et le rachat de trimestres à titre du taux seul).

L'opération de rachat est possible une seule fois et elle est limitée à 12 trimestres. Il s'agit donc de ne pas se tromper dans l'étude de sa rentabilité. Laquelle dépend de multiples paramètres: année de naissance, âge au moment de la demande, niveau de revenu, âge envisagé pour la retraite, type de complémentaire...sans oublier le niveau d'imposition. Le montant du rachat est en effet déductible de votre revenu imposable.

Si vous ne rachetez qu’un trimestre, vous devez verser en une seule fois le montant dû. Si vous en rachetez plusieurs, vous pouvez échelonner le paiement, par prélèvements mensuels d’égal montant. La durée du paiement varie alors en fonction du nombre de trimestres à racheter : 1 ou 3 ans en cas de rachat de 2 à 8 trimestres ; 1, 3 ou 5 ans en cas de rachat de 9 à 12 trimestres. Si le versement est échelonné sur une période de 3 ou 5 ans, le montant à verser est majoré de l’évolution des prix à la consommation.

Vous avez pu vous faire rembourser des trimestres rachetés et devenus inutiles du fait du relèvement de l’âge de départ à la retraite prévu pour les actifs nés à partir du 1er juillet 1951. Vous pouviez demander leur remboursement jusqu’au 11 novembre 2013 pour les cotisations versées avant le 13 juillet 2010, à condition de n’avoir fait valoir aucun droit à une retraite de base ou complémentaire.